Як виконати потрібні налаштування програми для автоматичного створення вихідних податкових документів я писала тут.

Далі розглянемо варіанти роботи обробки з формування податкових накладних на конкретних прикладах.

Во всіх прикладах – момент визначення ПДВ встановлено «за першою подією»

Приклад №1.

Опис прикладу: Наша компанія отримує аванс від клієнта, через деякий час (але в тому ж звітному місяці) проводиться відвантаження товару. Взаєморозрахунки з клієнтом ведуться по замовленнях, суми оплати та поставки співпадають із сумою відповідного замовлення.

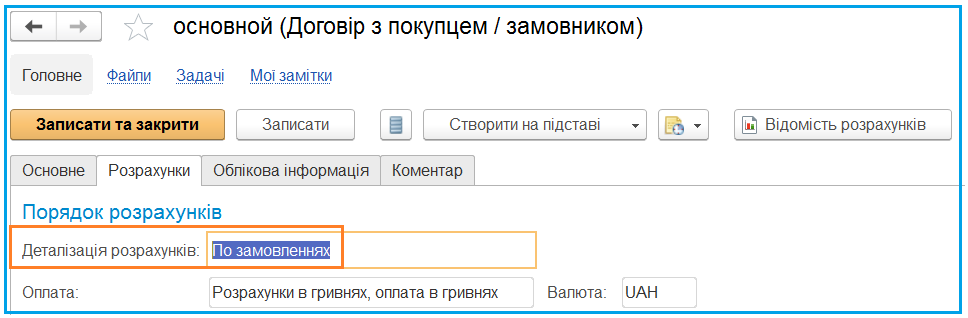

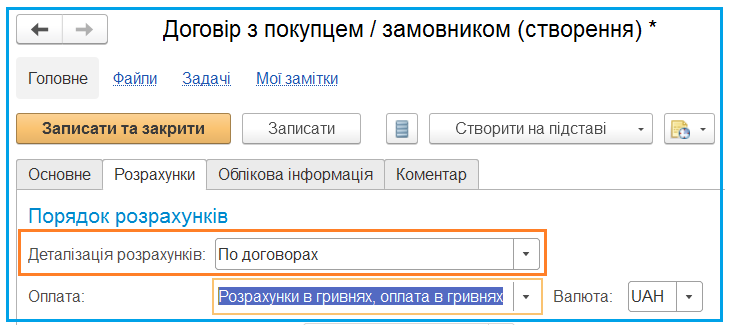

В договорі з покупцем встановлена деталізація розрахунків «По замовленнях»:

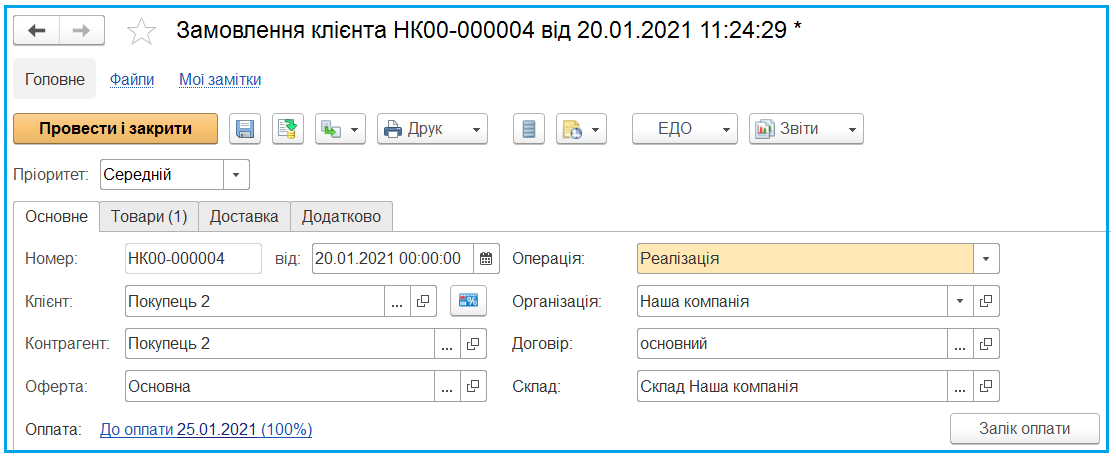

Для того, щоб система знала, який номенклатурний склад відображати в податкових накладних на аванс, в документі «Надходження безготівкових коштів» повинно бути заповнене поле «Об’єкт розрахунків». Цю роль може виконувати, зокрема, документ «Замовлення клієнта». Тому створюємо цей документ в програмі:

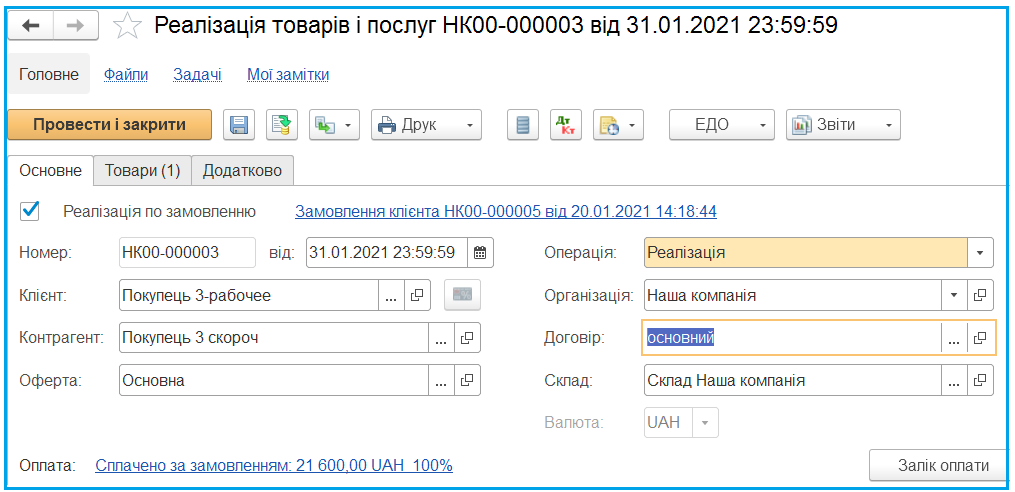

На закладці «Основне» заповнюються загальні дані по замовленню: організація, з якої буде йти відвантаження, клієнт, склад і таке інше.

Обов'язково має бути вказана оферта. Це необхідно для того, щоб зареєструвати ті умови (типові або індивідуальні), за якими буде здійснюватися відвантаження і оплата товарів по замовленню. На підставі даних, зареєстрованих в угоді (ціна, графіки оплат, умови поставок) і дати, зазначеної в замовленні, розраховується і заповнюється інформація про умови продажу товарів по замовленню: вказується вид цін на номенклатурні позиції, бажана дата оплати, етапи оплати з зазначенням дат і сум оплат по кожному етапу.

Закладка «Товари» заповнюється номенклатурним переліком продукції, яка буде поставлена клієнту.

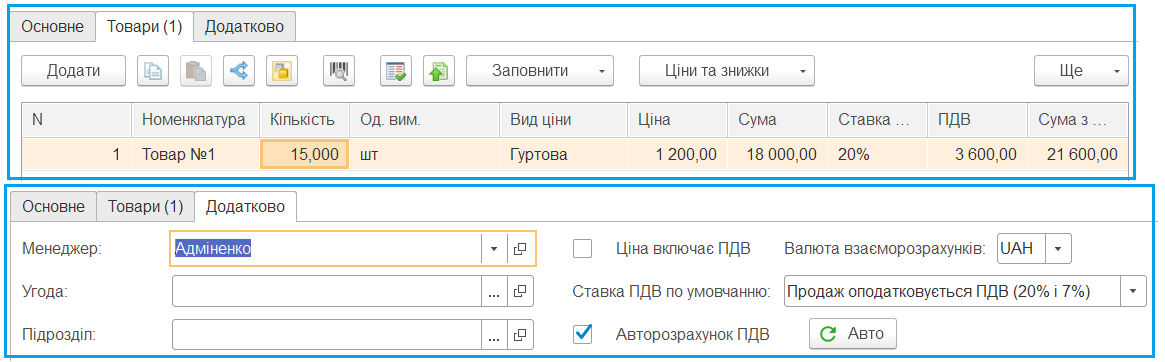

Звертаю увагу! На закладці «Додатково» обов’язково треба перевірити, чи відповідають налаштування обліку ПДВ бажаним.

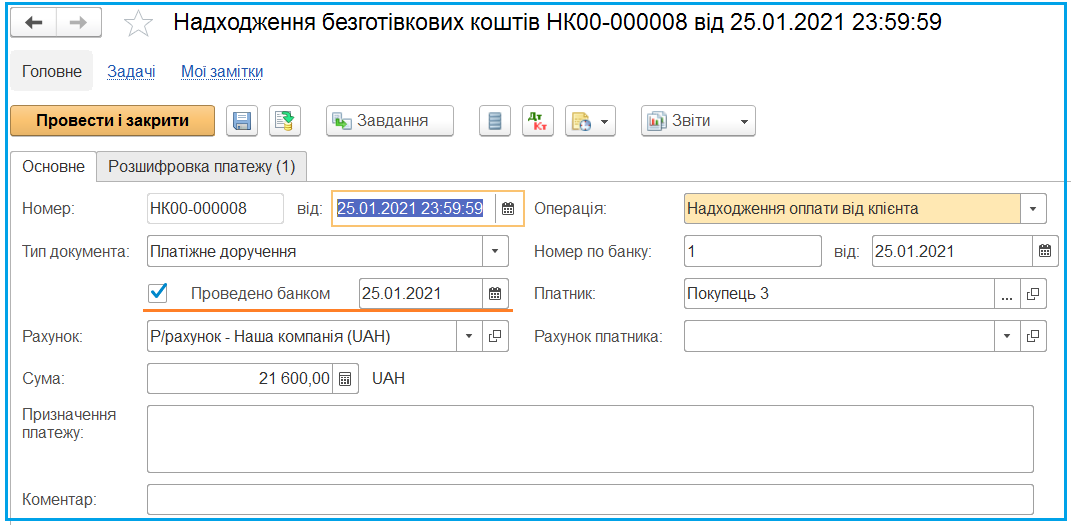

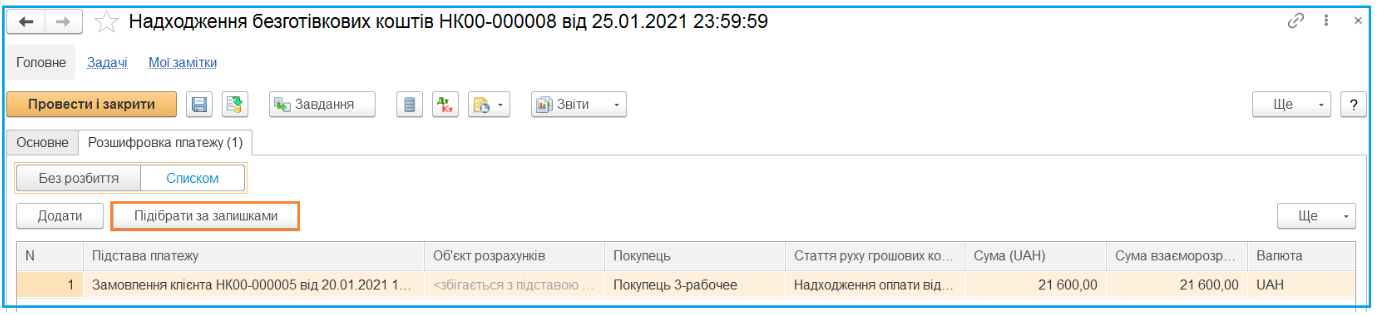

Отримання коштів на розрахунковий рахунок оформлюється в програмі документом «Надходження безготівкових коштів».

Цей документ можна сформувати з журналу замовлень клієнтів, обравши команду «Створити на підставі» або в розділі «Казначейство» - «Банк» - «Безготівкові платежі».

В першому випадку сторінка «Розшифровка платежу» заповниться автоматично, в другому – поле «Підстава платежу» потрібно буде заповнити вручну, вибравши замовлення, яке було оплачене, із запропонованого програмою списку.

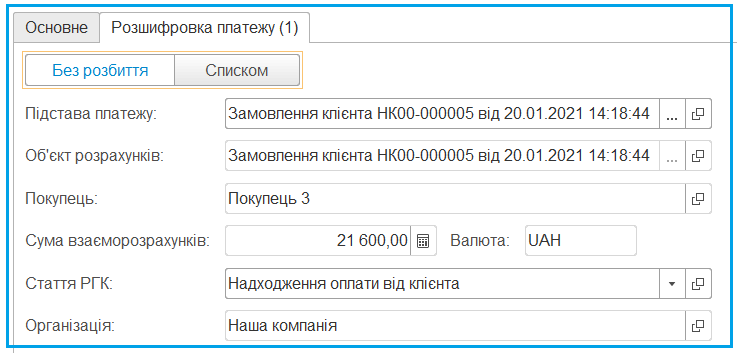

Якщо оплата поступила за декількома замовленнями, на закладці «Розшифровка платежу», вибирається опція «Списком» і тоді в табличній частині вказується перелік замовлень і суми оплати по кожному рядку. Таблицю можна заповнити за допомогою команди «Підібрати залишками» або вручну:

В кінці місяця оплачений товар відвантажується клієнту в повному обсязі. Ця операція реєструється в програмі документом «Реалізація товарів та послуг». Його можна створити як у журналі «Документи продажу», так і на підставі замовлення. Нагадую, що створення «на підставі» дозволяє автоматизувати заповнення більшості реквізитів документа. І це, звичайно, значно скорочує час, який ви витрачаєте на роботу з програмою.

Після проведення всіх документів по розрахунках з покупцями можна приступати до формування податкових накладних.

При нарахуванні податкових зобов'язань по гуртовим продажам враховуються:

- Інформація про суми продажів і зіставлені їм суми оплат, отримана з регістра «Розрахунки з клієнтами за документами». З регістра обирається документ продажу і співставлений йому («закритий») документ оплати; ці два документи відносяться до однієї операції поставки при нарахуванні податкових зобов'язань;

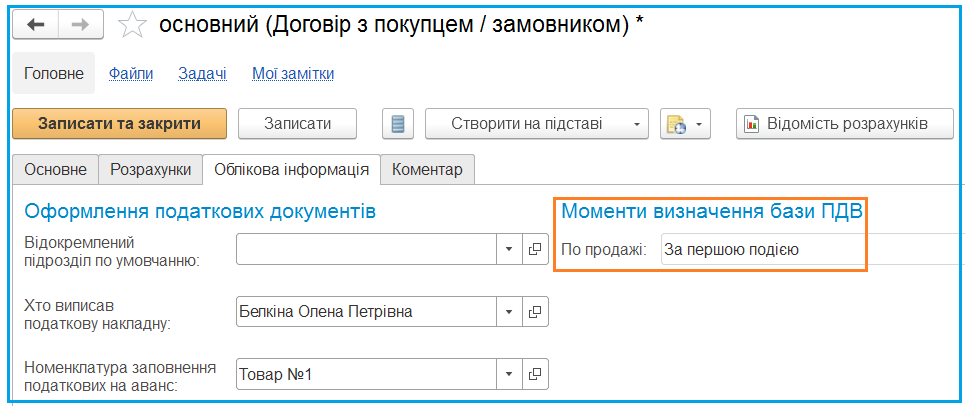

- Момент визначення податкових зобов'язань, вказаний для організації або договору з покупцем. В нашому випадку – це «За першою подією»:

- Ставки ПДВ, зазначені в документах продажу. У документах оплати ставки ПДВ не вказуються; вважається, що вони збігаються зі ставками ПДВ документів продажу, яким зіставлені документи оплати:

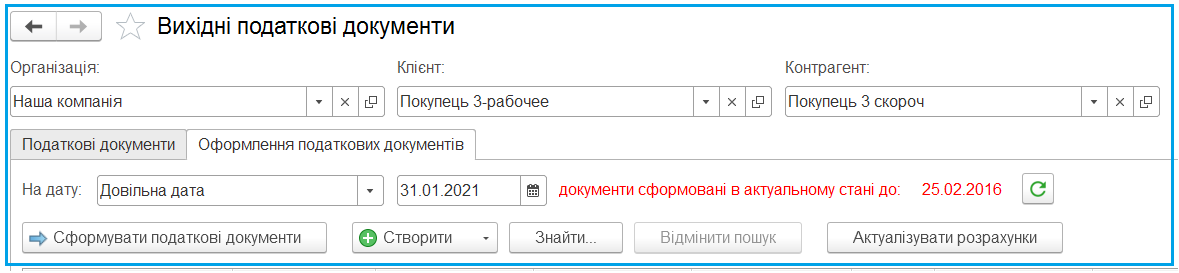

Виписка податкових накладних та додатків здійснюється в автоматизованому робочому місці «Оформлення вихідних податкових документів», доступному в розділі «Регламентований облік» - «Облік ПДВ» - «Вихідні податкові документи»:

Період, за який буде сформовано документи, встановлюється наступним чином: дата початку визначається автоматично як найраніша з дат, на яку зафіксовано зміну суми податкових зобов'язань або номенклатурного складу поставки. На закладці дата початку виводиться інформативно (напис «документи сформовані в актуальному стані до:»). Дата кінця (поле «На дату:») визначається як сьогоднішня дата, але її можна вручну змінити, наприклад, на кінець звітного місяця.

Перед натисканням кнопки «Сформувати податкові документи» рекомендується виконати команду «Актуалізувати розрахунки». Ця обробка виконає нарахування або оновлення податкових зобов'язань по клієнтах.

Ця операція також може бути виконана регламентним завданням «Виконання відкладених рухів за розрахунками з партнерами» за попередньо налаштованим розкладом.

При натисканні кнопки «Сформувати податкові документи» формуються (переформовуються) документи за вказаний період та за встановленими відборами, якщо в шапці форми вказані організація та/або клієнт чи контрагент.

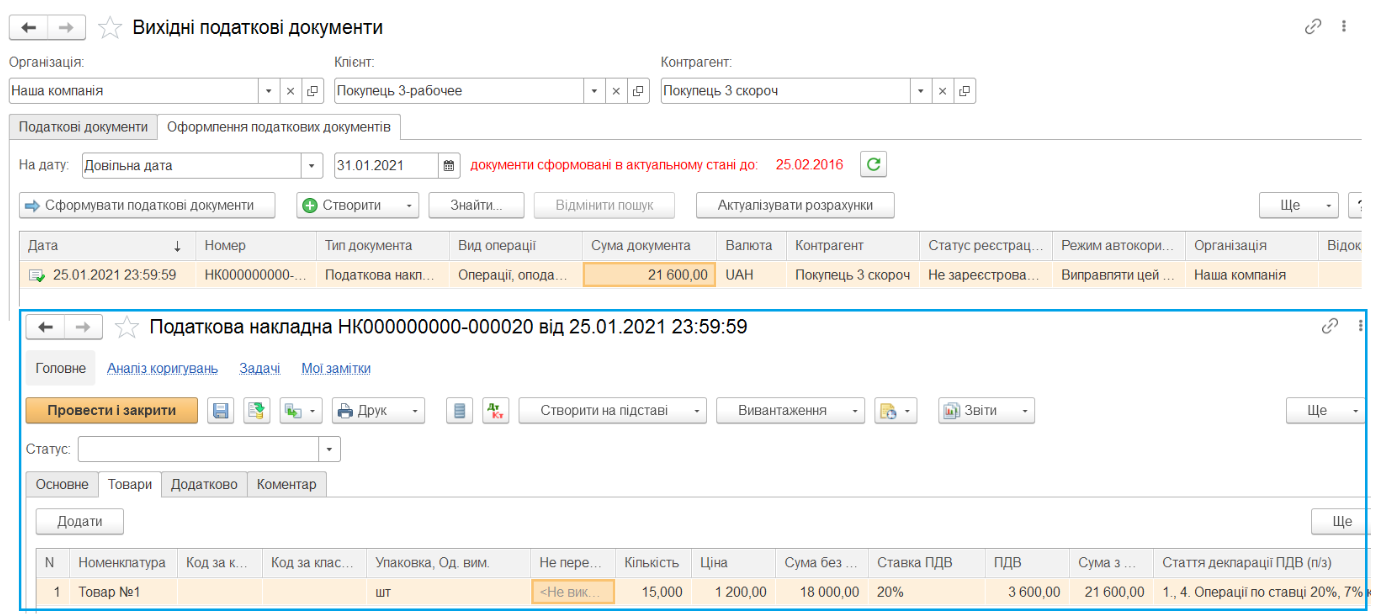

Як бачимо, програма визначила надходження коштів від клієнта як першу подію, сформувавши податкову накладну датою оплати. І заповнила табличну частину накладної номенклатурним складом, вказаним в об’єкті розрахунку, тобто замовленні.

Як бачимо, програма визначила надходження коштів від клієнта як першу подію, сформувавши податкову накладну датою оплати. І заповнила табличну частину накладної номенклатурним складом, вказаним в об’єкті розрахунку, тобто замовленні.

Приклад №2.

Опис прикладу: Наша компанія отримує аванс від клієнта, через деякий час проводиться відвантаження товару. Взаєморозрахунки з клієнтом ведуться по договору в цілому, надходження коштів та реалізації товарів можуть проводитись в різних податкових періодах.

В договорі з покупцем встановлюємо відповідну деталізацію розрахунків:

Схема обліку ПДВ, як і в першому прикладі - за першою подією.

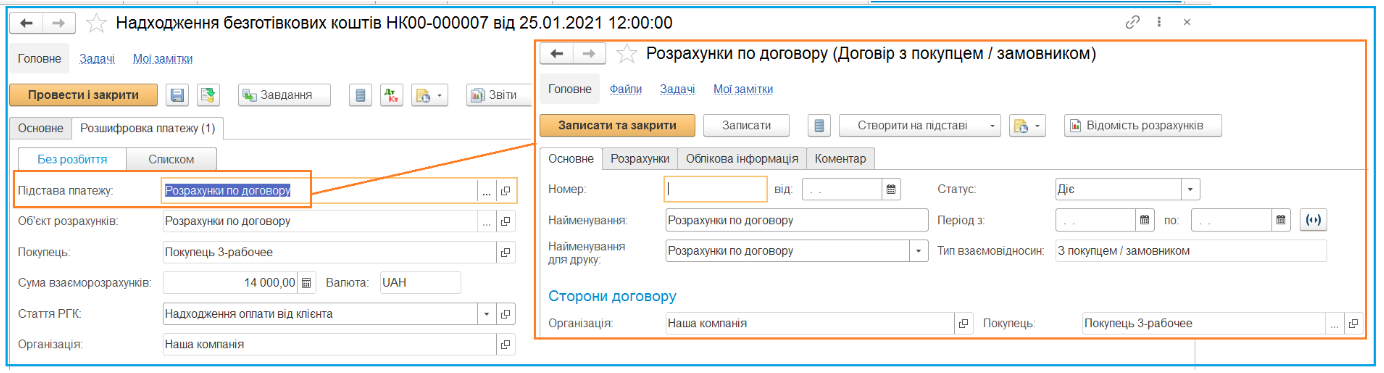

Отримання коштів від клієнта проводимо в системі документом «Надходження безготівкових коштів» в журналі «Безготівкові платежі». На закладці «Розшифровка платежу» в полі «Об’єкт розрахунків» вибирається потрібний договір:

А при формуванні податкової накладної на цей аванс можуть бути варіанти:

- Якщо в цьому ж звітному місяці буде проведена реалізація за цим договором, то номенклатурний склад суми переодоплати, закритої продажем, буде вибраний з цього документу реалізації.

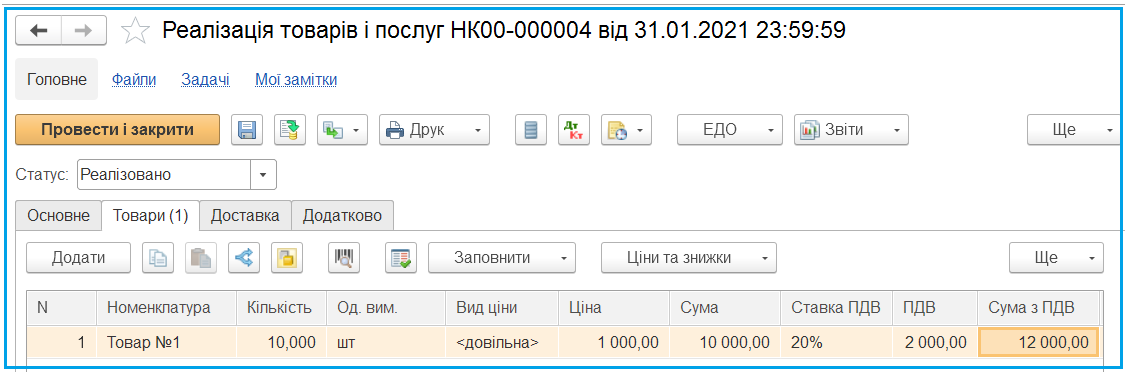

Тобто, припустимо Наша компанія продала цьому покупцеві товару на 12 000 грн.:

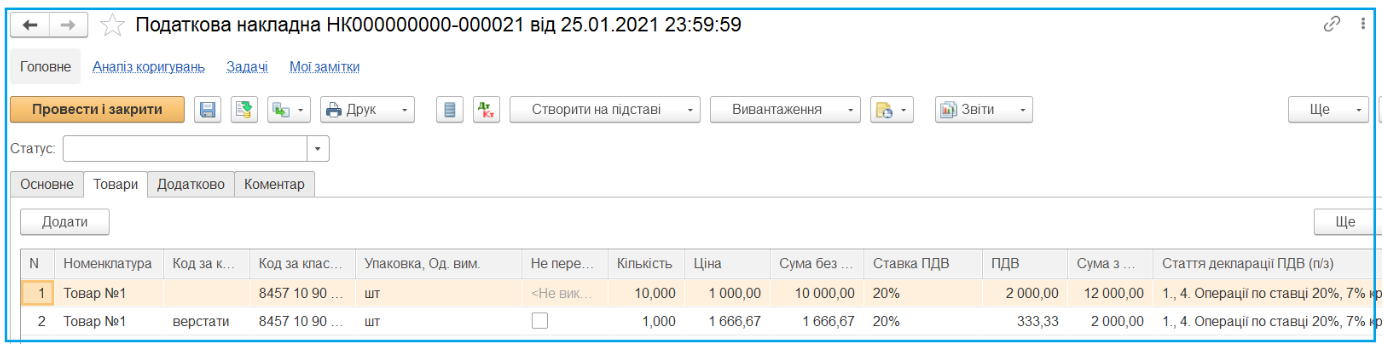

В податковій накладній будуть сформовані два рядки: в першому будуть дані про реалізований товар, а в другому - залишкова сума авансу. Оскільки цей аванс, отриманий по договору в цілому, без прив’язки до замовлення, то в цьому рядку вказується номенклатура, зазначена у настройках організації або в договорі з клієнтом як «Номенклатура заповнення податкових на аванс». Ставка ПДВ, за якою виписується податкова накладна, визначається ставкою ПДВ, зазначеної в номенклатурній картці цієї номенклатури.

Як бачимо, податкова накладна виписана датою надходження передоплати. Перший рядок табличної частини ідентичний документу реалізації за номенклатурою, кількістю, ціною та сумою. А сума другого рядка відповідає різниці між сумою отриманих коштів та сумою продажу, тобто – це сума авансу, що лишилась на кінець місяця.

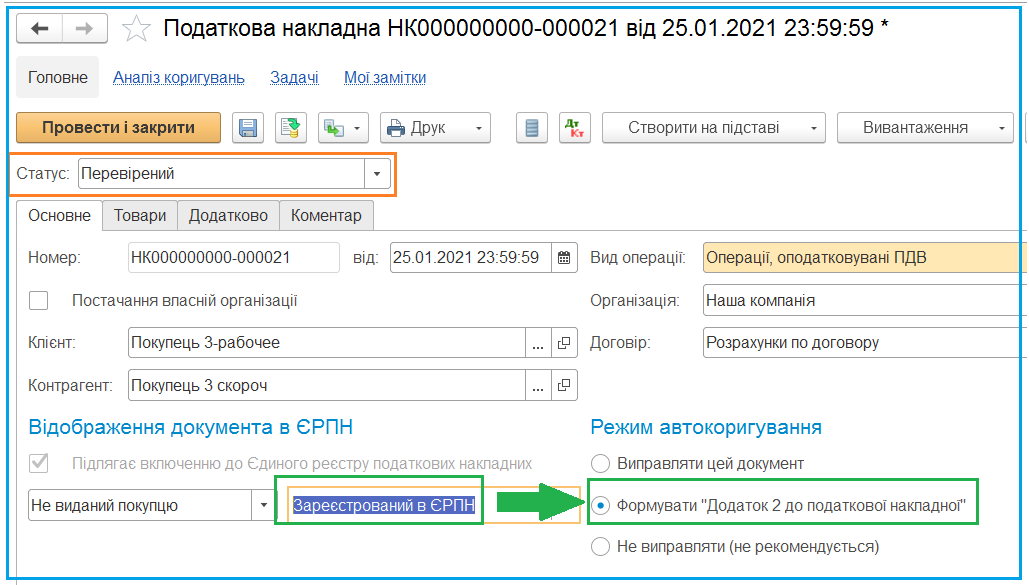

Після аналізу коректності формування податкових документів відмічаємо їх як перевірені та відправляємо на реєстрацію в ЄРПН. Змінюємо статуси документу і програма автоматично встановлює для них режим автокоригування:

Надалі може з’явитись потреба відкоригувати номенклатурний состав сформованої податкової накладної. Причинами для коригування можуть бути:

- Виписка документа продажу за операцією, за якою вже була виписана «Податкова накладна» на отриманий аванс;

- Зміна «заднім числом» документа продажу, за яким вже була виписана «Податкова накладна»: коригування може знадобитися, якщо змінився номенклатурний склад, сума, дата та інші реквізити документа.

Спосіб коригування залежить від того, чи дозволено коригування «Податкової накладної».

Якщо в документі вказано режим автокоригування «Формувати «Додаток 2 до податкової накладної» (документ видано на руки покупцю або відправлено на реєстрацію до Єдиного реєстру, тому його коригування заборонено), формується «Додаток 2 до податкової накладної».

Якщо в документі вказано режим автокоригування «Виправляти цей документ» (документ ще не виданий покупцеві, не відправлений до Єдиного реєстру або не прийнятий при реєстрації в Єдиному реєстрі), змінюється раніше сформована податкова накладна.

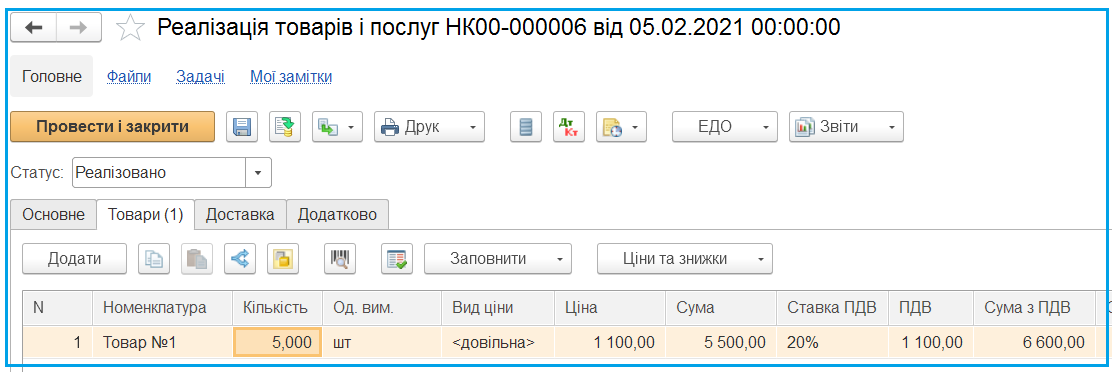

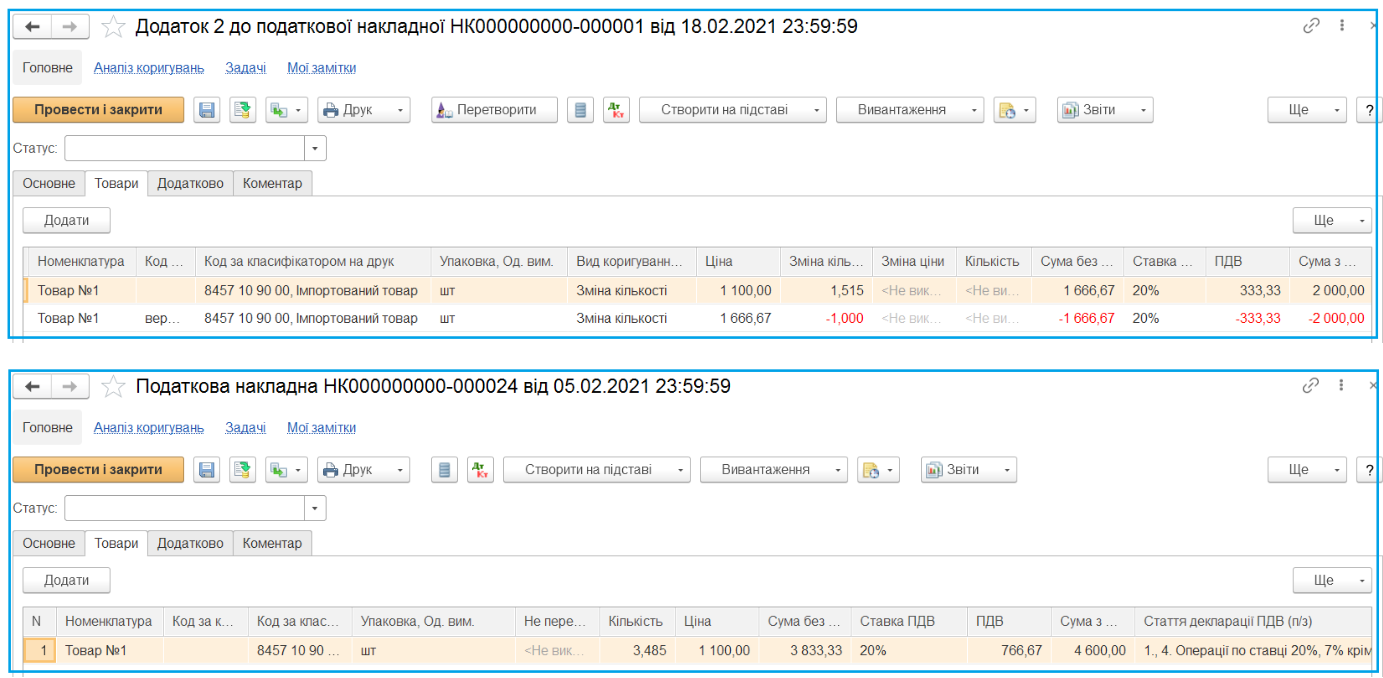

Далі за прикладом: в наступному місяці проведено відвантаження товару на суму 6 600 грн. за цим же договором:

Кількість і ціна товару відрізняються від вказаних в рядку 2 податкової накладної №21 від 25.01.2021 року (див. малюнок вище). Тому програма сформує Додаток 2 на коригування кількості та ціни та додаткову податкову накладну на суму перевищення відвантаження над авансом:

Маю надію, що мої статті допомагають вам вести облік в програмах BAS без помилок.

В наступних публікаціях я продовжу розглядати приклади господарських операцій та формування по ним податкових зобов’язань.

Олена Албіхіна,

Сертифікований консультант-методист HOTKEY,

Експерт з автоматизації бізнес-процесів.