Бувають випадки, коли підприємство не в змозі самостійно будувати товарно-грошові відносини з контрагентами напряму. Наприклад, Компанія не має потрібних ресурсів, дозволів, клієнтської бази. Або тільки виходить на ринок і передає свій товар «під реалізацію», тому що роздрібні мережі не хочуть ризикувати, придбаваючи ще невідомий масовому загалу товар. Різні бувають обставини. І тоді, Компанія вдається до інституту комісійної торгівлі.

В цьому випадку ми звертаємось до посередника та просимо його на умовах комісії та фінансової винагороди здійснити одну чи декілька угод на нашу користь, від свого імені та за наш рахунок. (ст. 1011 ЦКУ)

Договір комісії є одним з різновидів посередницьких договорів. Основні норми, що регулюють відносини сторін, які виникають за договором комісії, визначені главою 69 ЦКУ.

На сьогодні найбільш поширеними є договори (угоди), спрямовані на купівлю або продаж товару через посередника-комісіонера.

Особливості обліку Податку на прибуток.

Договір комісії є угодою, згідно з якою комітент (власник товару) передає комісіонеру (посереднику) товари для подальшого продажу. Тобто, в рамках цього договору право власності на товар від комітента до комісіонера НЕ переходить. Отже, така передача не викликає змін в складі доходів (п.8 П(С)БО 15) або витрат (п.7 П(С)БО 16) у сторін такого договору.

Облік товарів, що передані на комісію за відповідними договорами, ведеться комітентом на субрахунку 283 «Товари на комісії» (Інструкція № 291). Аналітичний облік ведеться за номенклатурою і контрагентами (комісіонерами).

Після отримання від комісіонера звіту про продаж комісійних товарів, комітент (власник товару) повинен:

По-перше, визнати дохід від продажу (п.5 П(С)БО 15) і відобразити його суму за кредитом субрахунку 702 «Дохід від реалізації товарів»;

По-друге, визнати витрати(п.7 П(С)БО 16) і списати вартість реалізованих товарів з кредиту субрахунку 283 «Товари на комісії» в дебет субрахунку 902 «Собівартість реалізованих товарів».

Комісійна винагорода, яку комітент нараховує та сплачує на користь комісіонера, а також витрати, понесені посередником на виконання договору комісії та підтверджені первинними документами, наданими ним, відображаються за дебетом рахунку 93 «Витрати на збут». (п.19 П(С)БО 16)

Особливості обліку ПДВ.

Відповідно до пп.14.1.191 п.14.1 ст.14 ПКУ постачанням товарів вважається, зокрема, передача товарів згідно з договором, за яким сплачується комісія (винагорода) за продаж чи купівлю.

Отже, якщо відповідно до умов договору комісії комітент зобов'язаний сплатити за продаж товарів комісійну винагороду на користь комісіонера, то передача товарів від комітента до комісіонера вважається поставкою товарів, незважаючи на те, що право власності на такі товари до комісіонера не переходить.

Таким чином, поставка товарів комітентом в рамках договору комісії і поставка комісіонером послуг, пов'язаних з продажем товарів, що належать комітенту, є об'єктом оподаткування ПДВ, якщо їх місце поставки розташоване на митній території України (п.185.1 ст.185 ПКУ).

Відповідно до п.189.4 ст.189 ПКУ базою оподаткування для товарів, що передаються/отримуються у межах договорів комісії, є вартість постачання цих товарів, визначена у порядку, встановленому ст.188 ПКУ.

При цьому дата збільшення податкових зобов'язань та податкового кредиту платників податку, визначається за правилом першої події (п.187.1 ст.187 та п.198.2 ст.198 ПКУ).

Отже, вже на дату передачі товарів від комітента до комісіонера для подальшого продажу (що, власне, є датою першої події) комітент повинен нарахувати податкові зобов'язання з ПДВ виходячи з ціни цих товарів, вказаної в договорі.

Розглянемо відображення господарських операцій для прикладу, в якому компанія передає виготовлену продукцію на комісію в конфігурації BAS Бухгалтерія, ред.2.1.

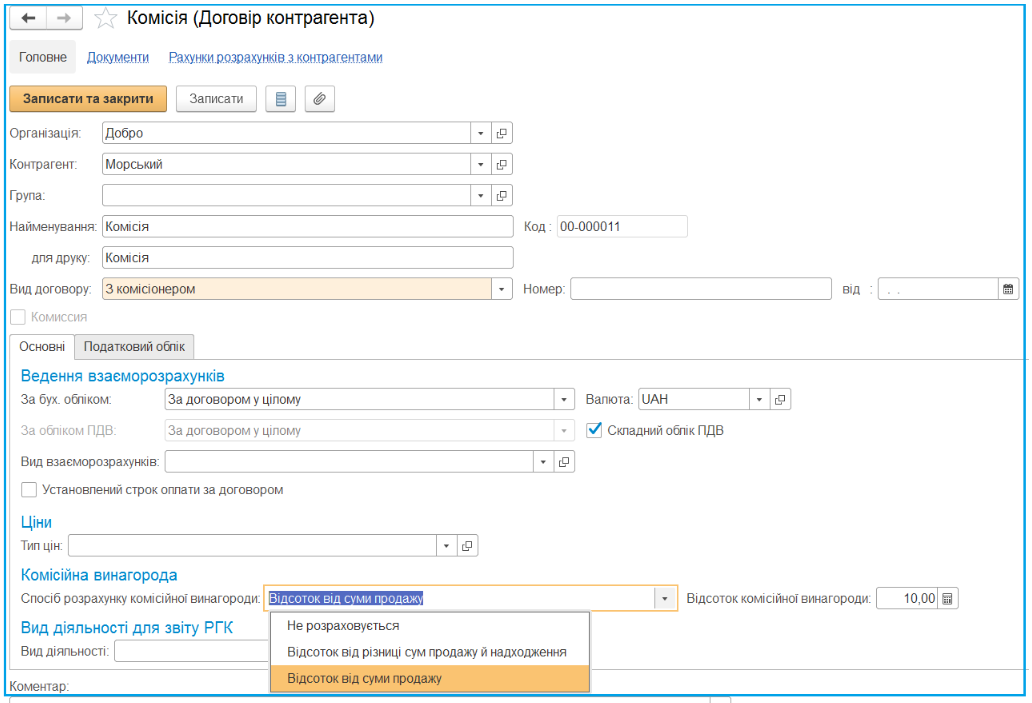

Для оформлення операцій комісії з контрагентом, який буде надавати нам посередницькі послуги, в програмі потрібно створити договір з ним з видом договору «З комісіонером». Такий договір може бути створений як для нового, тільки створеного, контрагента, так і для партнера, з яким ви працювали раніше по іншим договорам.

В картці контрагента переходимо за посиланням «Всі договори» та реєструємо в довіднику новий договір:

В полі «Вид договору» встановлюємо значення «З комісіонером», заповнюємо інші потрібні реквізити, вказуємо порядок розрахунку комісійної винагороди.

Способів розрахунку в стандартній конфігурації три:

● відсоток від різниці сум продажу та надходження;

● відсоток від загального обсягу продажів комісійного товару,

● фіксована сума (не розраховується).

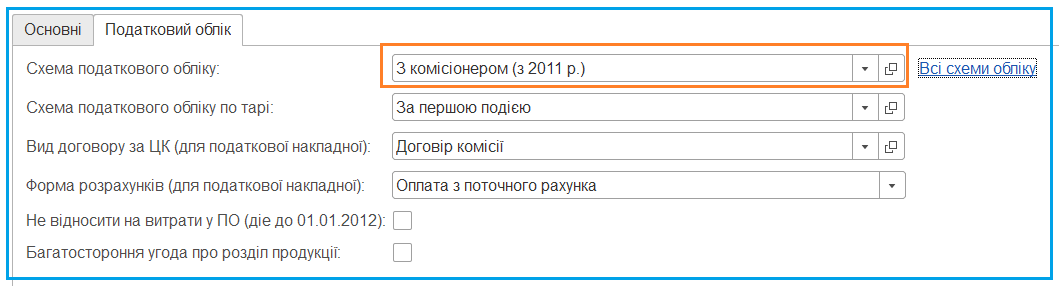

На закладці «Податковий облік» автоматично встановлюється схема податкового обліку ПДВ, що входить у вбудований перелік:

Міняти її не рекомендується.

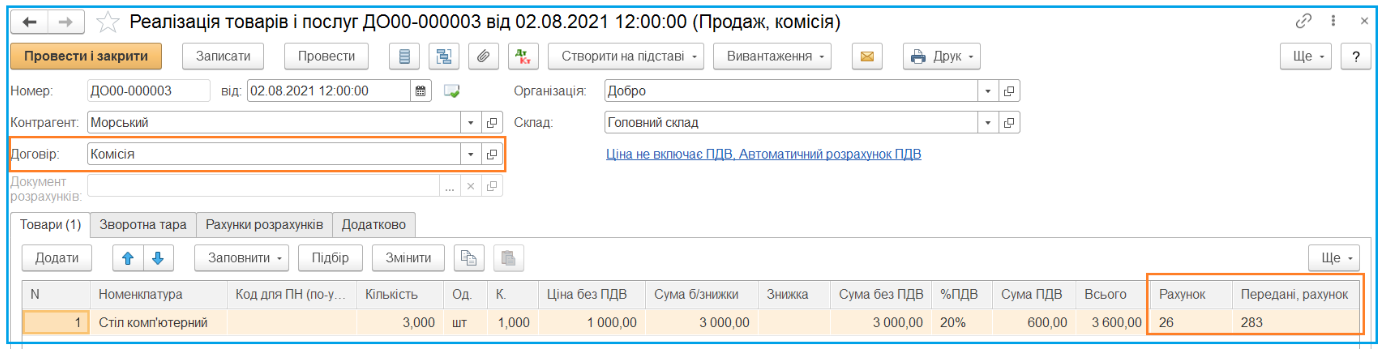

Передача товарів комісіонеру за договором комісії оформлюється в програмі документом «Реалізація товарів і послуг» (Доступ: розділ «Продажі» - група «Продажі»):

В полі «Договір» потрібно вибрати угоду з видом договору «З комісіонером».

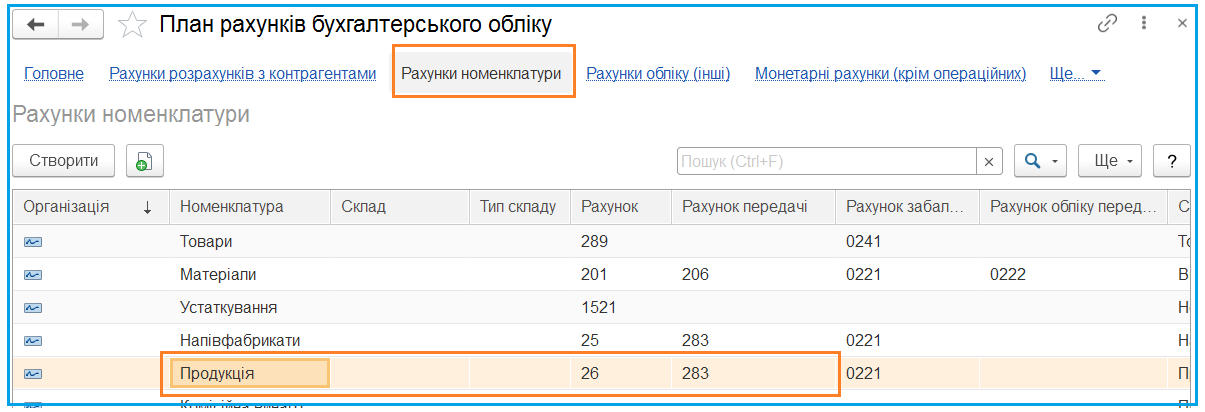

Таблична частина документу заповнюється переліком, кількістю продукції, що передається на комісію, вказується ціна передачі. Поля «Рахунок» та «Передані, рахунок» заповнюються згідно налаштувань в регістрі відомостей «Рахунки номенклатури»:

В документі користувач може їх, за необхідності, змінити.

Один і той самий товар може бути переданий за різними цінами. Вартість, вказана в реалізації товарів і послуг, буде слугувати базою для розрахунку зобов’язань з ПДВ.

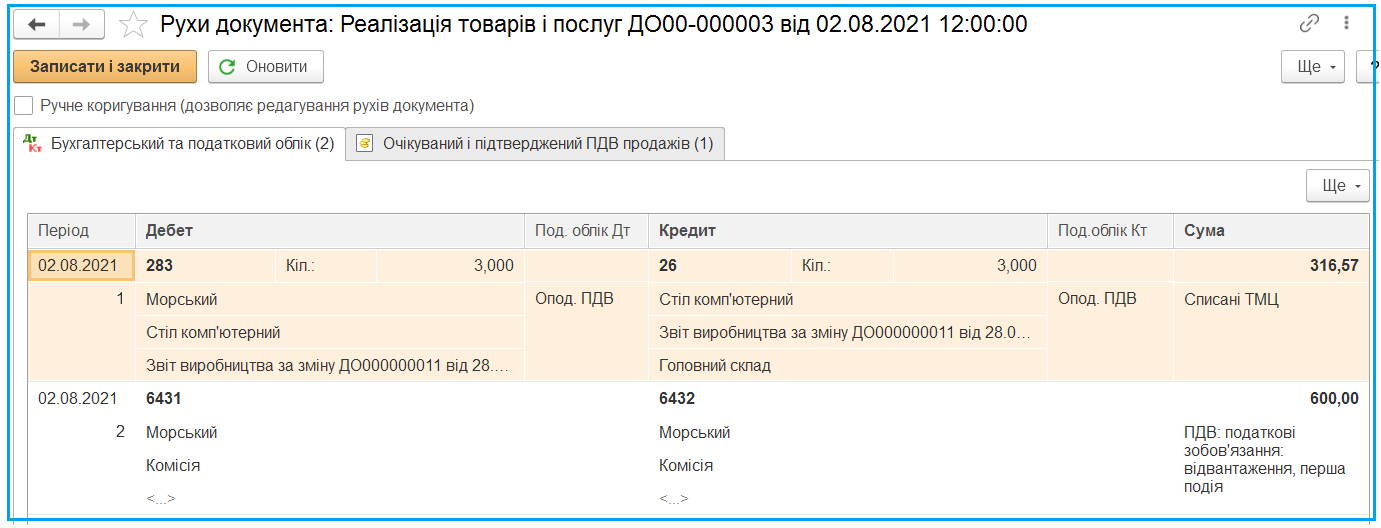

Після проведення документа в проводках буде відображено переміщення запасів, переданих на комісію, з рахунку їх обліку як продукції (рахунок 26) на рахунок обліку комісійних товарів (рахунок 283), а також нарахування податкових зобов’язань з ПДВ:

Оскільки податкові зобов'язання виникають в момент передачі товару, на підставі документа передачі (в нашому випадку, це «Реалізація товарів і послуг») виписується податкова накладна:

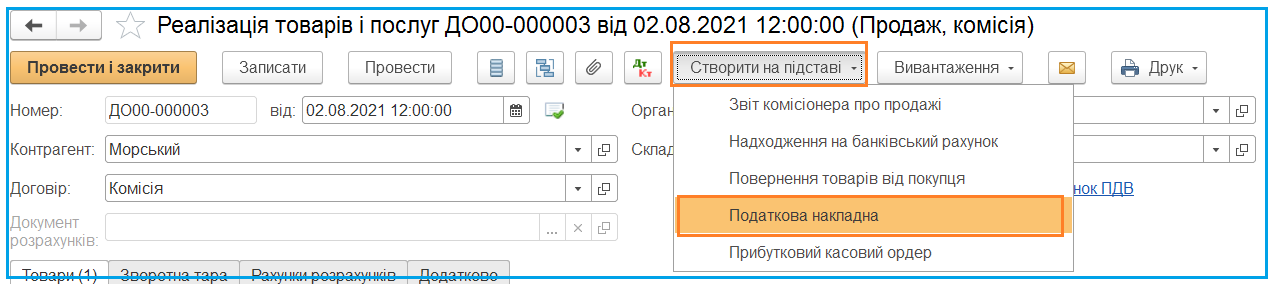

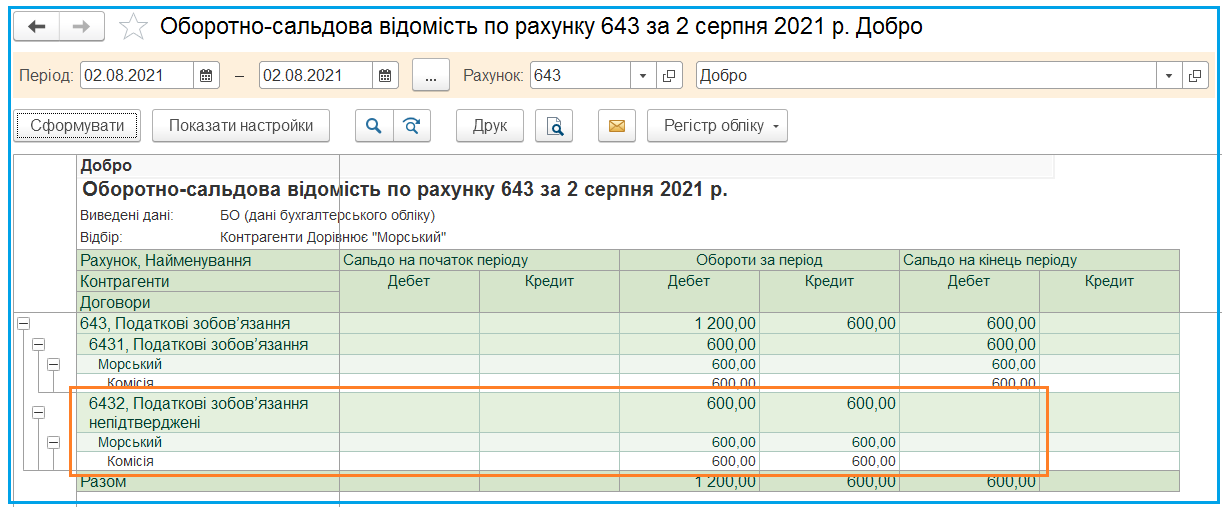

В результаті виконання цієї команди програма створить документ «Податкова накладна» і скопіює в нього всі потрібні реквізити: дату документа, контрагента, договір, номенклатурний склад. Після проведення податкової накладної рахунок обліку непідтверджених податкових зобов’язань повинен закритись:

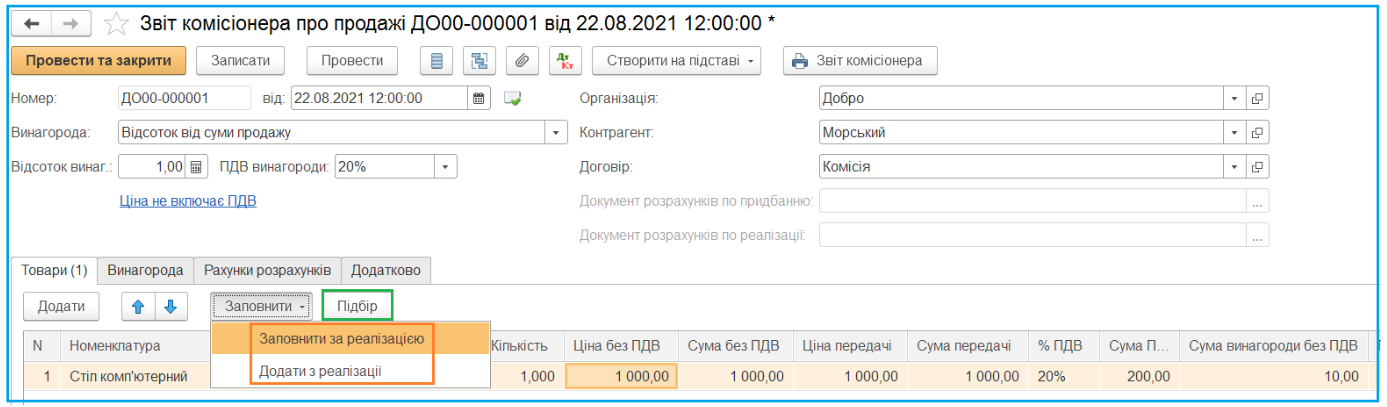

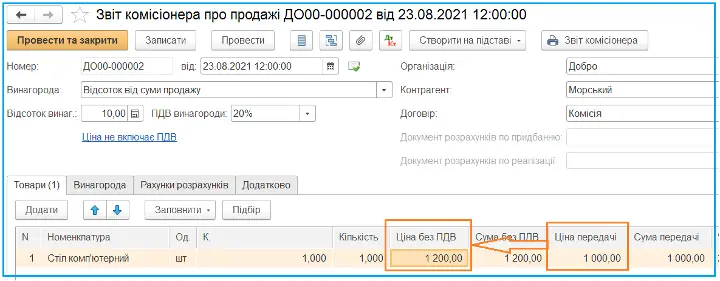

Періодично, по мірі продажу товарів, отриманих за договором комісії, комісіонер повинен подавати комітенту звіт про продані ТМЦ. В програмі ця інформацію вноситься за допомогою документа «Звіт комісіонера про продажі». Цим документом фіксується остаточний продаж товарів, а також факт надання посередницької послуги та розраховується сума комісійної винагороди. Документ можна створити кількома способами.

- На підставі конкретного документа реалізації. В журналі документів «Реалізація товарів і послуг» обираємо потрібний документ, через меню «Ще» або системне меню (відкривається при натисканні правої кнопки миші) обираємо команду «Створити на підставі» - «Звіт комісіонера про продажі». В цьому випадку програма автоматично заповнить контрагента-комісіонера, договір, перелік, кількість та ціну номенклатури. За необхідності табличну частину зі списком реалізованих товарів можна скоригувати відповідно до фактичних даних.

- Як самостійний документ. В розділі «Продажі» - група «Продажі» натискаємо посилання «Звіти комісіонерів про продажі», переходимо у відповідний журнал та за допомогою команди «Створити» на панелі інструментів або в меню «Ще» утворюємо новий документ. Далі всі реквізити документу потрібно заповнити вручну. Варіантів заповнення табличної частини також більше, ніж один:

- Вручну. Тобто, перелік номенклатури, кількість, ціни передачі та продажу заповнюються користувачем повністю самостійно.

- За допомогою команди «Заповнити/Додати з реалізації». У варіанті «Заповнити за реалізацією» програма запропонує обрати документ реалізації, з якого скопіює рядки таблиці з переліком товару, попередньо очистивши табличну частину Звіту. Якщо ви оберете варіант «Додати з реалізації» таблична частина звіту не буде очищати, а список номенклатури з обраного документа реалізації доповнить вже існуючий перелік.

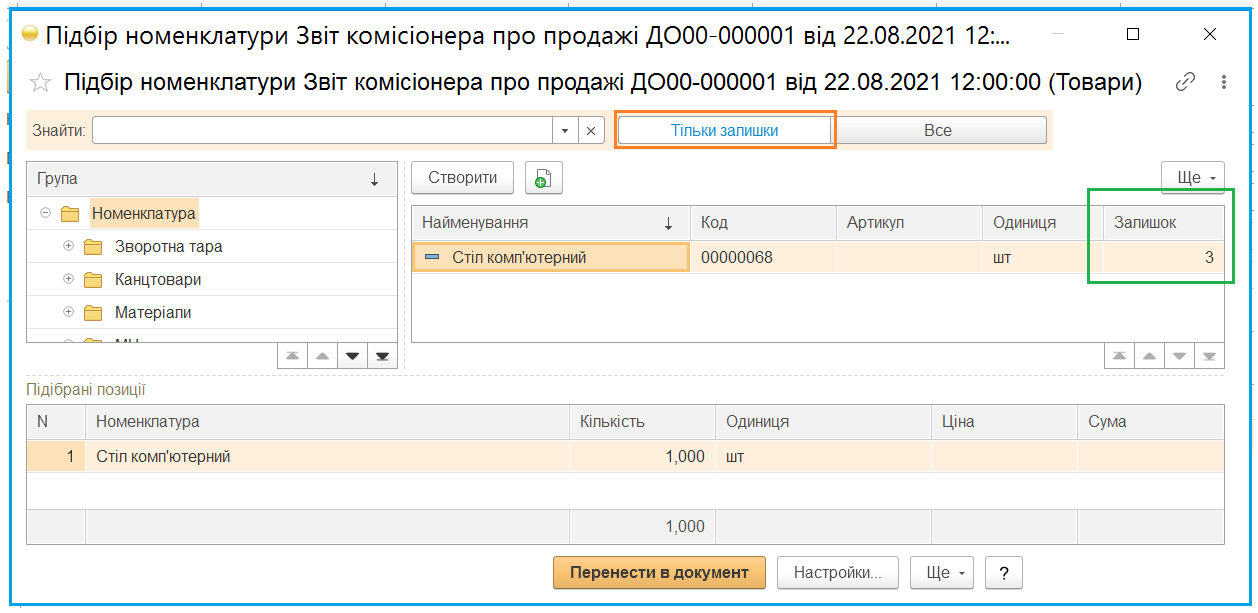

- За допомогою кнопки «Підбір». Ця обробка допомагає обирати перелік номенклатури для заповнення табличної частини документів постачання та продажів. При налаштованому режимі «Тільки залишки» вона відображає рештки запасів на рахунку та складі, вказаному в документі, станом на дату та час створення документа.

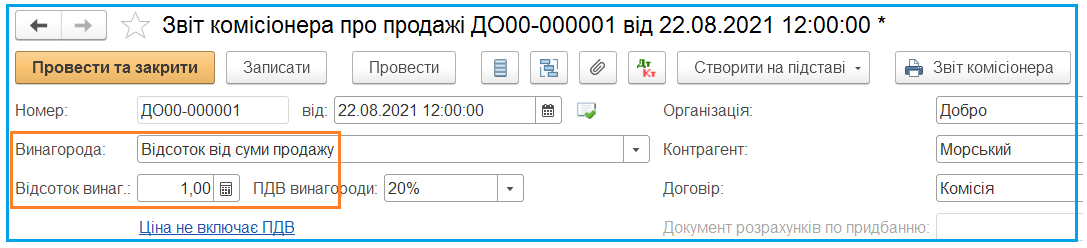

За замовчуванням спосіб розрахунку комісійної винагороди встановлюється згідно даних з договору (поля «Винагорода» та «Відсоток винаг.»), але ці параметри можуть бути змінені вручну.

Згідно встановленого способу розрахунку та відсотка система автоматично розрахує розмір комісійної винагороди по кожній позиції списку. Але якщо ви оберете спосіб «Не розраховувати», то суму комісії потрібно буде прямо вказати в кожному рядку таблиці.

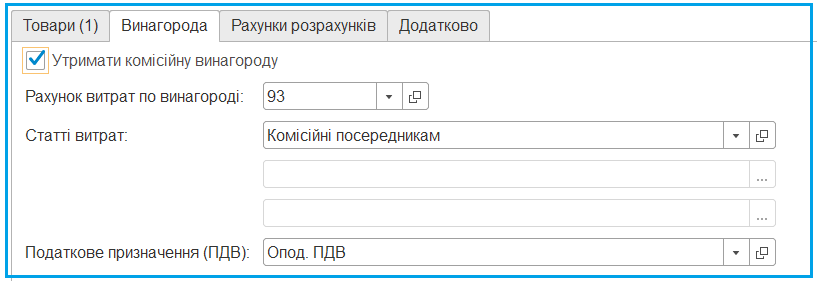

Комісійна винагорода відображається в обліку як придбання комітентом послуги комісії, яка відноситься на витрати комітента. Рахунок і аналітика витрат вказуються на закладці «Винагорода». Для того, що сума комісії була утримана із суми заборгованості комісіонера за товар, потрібно встановити позначку «Утримати комісійну винагороду».

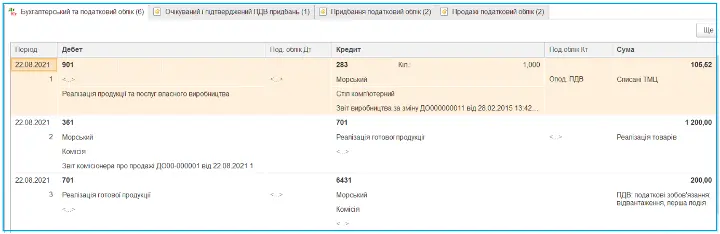

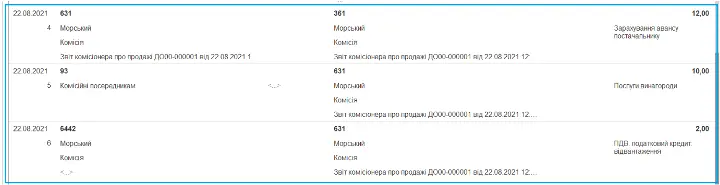

Після проведення Звіту комісіонера система сформує проводки по доходам/витратам на продаж товарів, утвориться заборгованість комісіонера за проданий товар.

Будуть сформовані витрати на комісію та взаємозалік заборгованостей на цю суму.

Звертаю вашу увагу! Якщо трапиться, що комісіонер продав товар за ціною, вищою за ціну передачі,

система додатково сформує проводку зі збільшення податкових зобов’язань на суму ПДВ, розраховану на різницю між сумою передачі та сумою продажу. Тобто, в нашому прикладі сума продажу на 200 грн. більше суми передачі. ПДВ 20 % дорівнює 40 грн.

Ця ситуація потребуватиме оформлення Додатку 2 на збільшення ціни, який можна зробити на підставі такого Звіту.

Підписуйтесь на абонентський супровід від компанії Хоткей та використовуйте можливості вашої програми обліку на повну потужність.

Олена Албіхіна,

Сертифікований консультант-методист HOTKEY,

Експерт з автоматизації бізнес-процесів.